Qué significa contingencias comunes en la nómina

Prueba nuestras calculadoras de nómina

Analízala gratis en 60 segundos y descubre cuánto te quitan realmente.

Contingencias comunes: Qué son y cómo afectan a tu nómina

Las contingencias comunes son uno de los elementos clave del sistema de Seguridad Social en España. Su conocimiento resulta imprescindible tanto para trabajadores como para empleadores, ya que determinan parte de las cotizaciones que financian las prestaciones por enfermedad, maternidad, jubilación y otras situaciones cubiertas por la Seguridad Social. Una correcta comprensión de este concepto permite interpretar el descuento en la nómina y entender a qué prestaciones se tiene derecho en caso de necesidad.

En este artículo explicaremos de forma clara y cercana qué significa “contingencias comunes”, cómo se calcula su cotización, qué prestaciones cubren y cómo influyen los porcentajes a cargo de empresa y trabajador. Además, incluiremos un ejemplo práctico de una nómina real para que veas en qué cifras se traducen estos conceptos.

Definición de contingencias comunes

Las contingencias comunes son aquellos riesgos o eventualidades de carácter no profesional que pueden afectar a la salud o a la capacidad del trabajador. La legislación laboral española (Texto Refundido de la Ley General de la Seguridad Social, Real Decreto Legislativo 8/2015) establece que todas las personas trabajadoras quedan protegidas frente a estas situaciones, siempre que se encuentren de alta y en situación de alta o de asimilada al alta.

Entre las principales contingencias comunes se incluyen:

– Incapacidad temporal derivada de enfermedad común o accidente no laboral.

– Maternidad, paternidad y riesgo durante el embarazo o la lactancia.

– Jubilación.

– Fallecimiento y supervivencia (pensión de viudedad y orfandad).

– Incapacidad permanente parcial, total, absoluta o gran invalidez debida a causas no profesionales.

La financiación de estas prestaciones recae sobre las cotizaciones que realizan conjuntamente empresa y trabajador, con porcentajes diferenciados que veremos a continuación.

Base de cotización y tipos aplicables

Para calcular la cotización por contingencias comunes es fundamental conocer la base de cotización. En términos generales, la base de contingencias comunes se forma con:

• El salario bruto mensual (incluidas pagas extras prorrateadas).

• Complementos salariales habituales (antigüedad, horas extras legítimas, pluses vinculados al puesto de trabajo).

Existen unos mínimos y máximos de la base de cotización fijados anualmente por ley. En 2024, la base mínima para trabajadores por cuenta ajena en general oscila alrededor de 1.000 € al mes y la máxima en torno a 4.495,50 € mensuales (según grupo de cotización). Estos importes se revisan cada año mediante la Ley de Presupuestos Generales del Estado.

Tipo de cotización para contingencias comunes (2024):

– Empresario: 23,60% de la base de cotización.

– Trabajador: 4,70% de la base de cotización.

Total: 28,30%

Estos porcentajes deben aplicarse sobre la base de cotización del mes correspondiente.

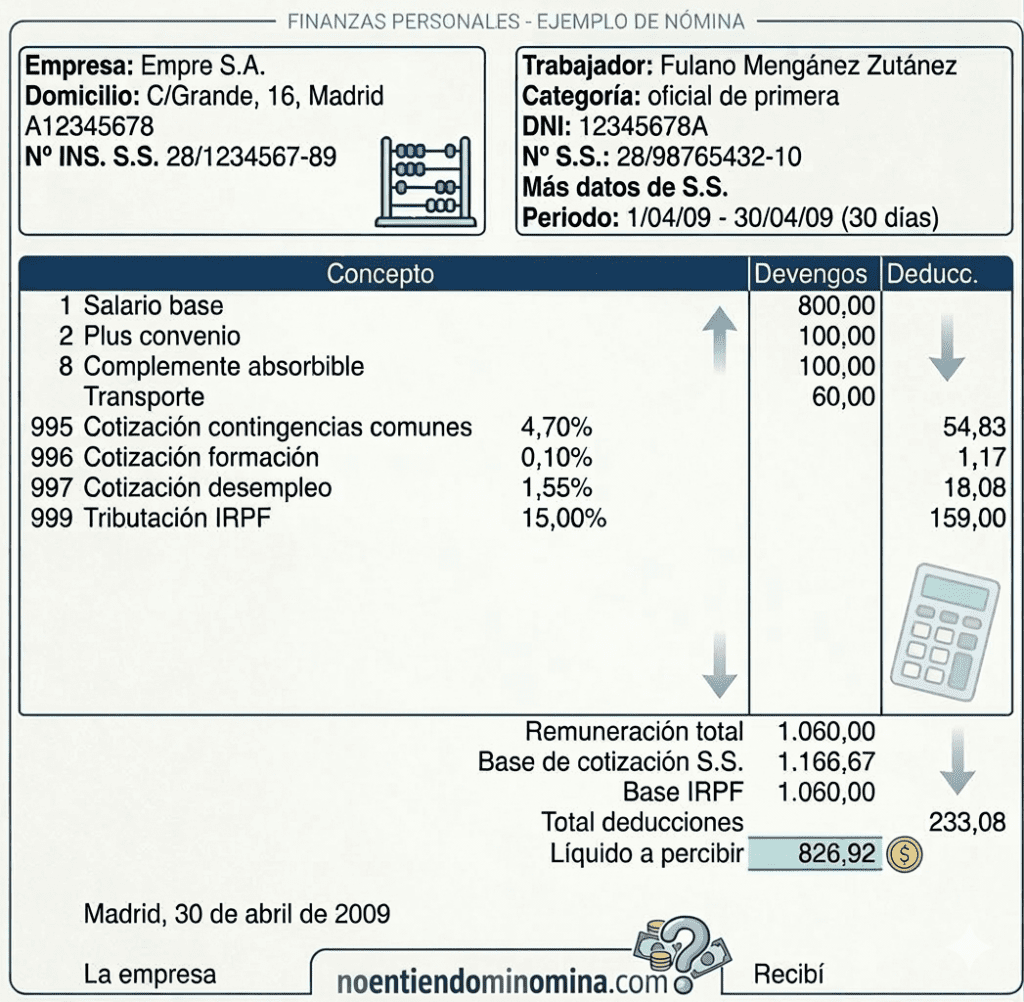

Repercusión en la nómina: deducciones y ejemplos

La parte que corresponde al trabajador (4,70%) aparece siempre como una deducción en el recibo de salario. La empresa ingresa ambas partes (la suya y la del empleado) de forma periódica a la Tesorería General de la Seguridad Social. Veamos cómo se refleja en la nómina:

Suponiendo un trabajador con las siguientes condiciones:

– Salario bruto mensual: 1.200 € (prorrateo de pagas extras incluido).

– Base de contingencias comunes: 1.200 € (no hay pluses extras ni variables).

Cálculo de cotización:

– A cargo del trabajador: 1.200 € × 4,70% = 56,40 €

– A cargo de la empresa: 1.200 € × 23,60% = 283,20 €

En la nómina del empleado veremos algo así:

Salario bruto: 1.200,00 €

– Cotización Seguridad Social (contingencias comunes 4,70%): – 56,40 €

= Salario neto antes de IRPF

La empresa, por su parte, tendrá un coste total de:

1.200 € (salario bruto) + 283,20 € (su cotización por contingencias comunes) = 1.483,20 €

Este ejemplo ilustra claramente cómo la parte de contingencias comunes se traduce en deducción para el trabajador y coste adicional para la empresa.

Prestaciones cubiertas por las contingencias comunes

La recaudación de la cotización por contingencias comunes financia múltiples prestaciones de la Seguridad Social:

1. **Incapacidad temporal por enfermedad común o accidente no laboral**

– Pago del 60% de la base reguladora entre el día 4 y el 20 de baja, y del 75% a partir del día 21.

– Durante los tres primeros días de baja no existe pago (salvo convenio que lo sustituya).

2. **Maternidad y paternidad**

– Permiso de maternidad: 16 semanas (ampliables en casos de parto múltiple, discapacidad del hijo, etc.), al 100% de la base reguladora.

– Permiso de paternidad: 16 semanas (en 2024 igualado al de la madre), al 100%.

3. **Riesgo durante el embarazo y la lactancia**

– Prestación del 100% de la base reguladora mientras el médico lo aconseje.

4. **Jubilación**

– Prestación contributiva según los años cotizados y la base reguladora.

5. **Incapacidad permanente y supervivencia**

– Pensiones según grado de incapacidad y contingencia (parcial, total, absoluta, gran invalidez, viudedad, orfandad).

Comprender estas coberturas es esencial para valorar el beneficio real de las cotizaciones, más allá del simple descuento en nómina.

Prueba nuestras calculadoras de nómina

¿No entiendes tu nómina?

Te la explicamos en 1 minuto.

Descubre cuánto te quitan realmente, si tus retenciones son correctas y qué significa cada término — explicado sin tecnicismos.

Análisis completo por solo 4,99€

Aspectos prácticos y normativa vigente

1. **Obligatoriedad**

– Todas las empresas y trabajadores por cuenta ajena están obligados a cotizar por contingencias comunes.

– El impago de estas cuotas puede generar recargos, intereses e incluso responsabilidad penal para el empresario.

2. **Modificaciones legislativas**

– Los tipos de cotización y bases mínimas y máximas se actualizan cada año. Conviene revisar la Ley de Presupuestos Generales del Estado vigente.

– En ocasiones, convenios sectoriales introducen mejoras para los trabajadores (por ejemplo, reducción en los primeros días de baja o mejora de prestaciones adicionales).

3. **Comunicación con la Seguridad Social**

– La gestión de altas, bajas y variaciones de datos de los trabajadores se realiza a través del Sistema RED de la Tesorería General de la Seguridad Social.

– La correcta inscripción y cotización evita sanciones y garantiza el acceso a las prestaciones.

Conclusión

Las contingencias comunes están en el corazón del sistema de protección social en España. Conocer su definición, bases de cotización, tipos y prestaciones cubiertas ayuda tanto a trabajadores como a empleadores a entender mejor la nómina y a planificar cualquier contingencia de salud o jubilación.

Mantenerse actualizado con los cambios normativos anuales y revisar puntualmente las condiciones de cotización es la mejor garantía para evitar sorpresas y asegurar el acceso a todas las prestaciones de la Seguridad Social. Si tienes dudas específicas sobre tu caso, lo más recomendable es consultar con un asesor laboral o con la propia Tesorería General de la Seguridad Social.